みなさんは住宅購入を検討されていますか。

「子供が大きくなったからそろそろ自宅を買おうかな」とか

「毎月の家賃支払いがもったいない…」とかとか

理由は様々かと思います(筆者もかなり悩みました)。

その際にキャッシュ一括で購入できる方は中々居ないと思いますので、皆さん住宅ローンを利用して購入する方が多いと思います。本記事では購入する前に確認すべきことを紹介します。たった一つだけですので是非とも最後までご覧ください。

住宅の購入はみんなしているから大丈夫じゃないの?

そんなことないよ!住宅購入はリスクがかなりあるよ!

人生が豊かになるためにこの項目だけは必ず確認するようにしよう!

◆確認すべきことは「あなたの人生に必要か」だけ

いきなり結論ですが、住宅を購入する前に必ず確認することは「あなたの人生に必要か」だけです。そのためにはなぜなぜなぜ3回分析法が有効です(結論だけ見たい方はこちらから飛んでください)。

- いきたい旅行や買いたい新製品を我慢する(自由の制限)

- 投資としても難しい(不動産投資)。

- 暖かい家庭が手に入るわけではない

住宅購入は最終的な購入者がほとんどが外れくじを引く仕組みとなっています。”あなただけ特別”はありません。そのためにも「あなたの人生に必要か」について、必ず掘り下げましょう。

◆そもそもなぜ家を買いたくなるのか

子育て世帯の住宅購入理由について住まいサーフィンが体験談を交えて調査をしています。

➖【出産前購入者】

- 通いたい保育園や乳児を連れた引っ越しは大変だから

- 広い家に住みたくなったから

- 家賃を払い続けるよりも持ち家を購入した方がいいから

➖【出産後の購入者】

- 家が狭くなり伸び伸びと生活できる環境を求めたから

- 下の階や隣への騒音が気になったため

- 自分の部屋を持たせてあげたかった

家を購入したくなる家庭は子供に影響を受けるようで、大体出産前後〜小学生になるまでに購入する人が多いようです。

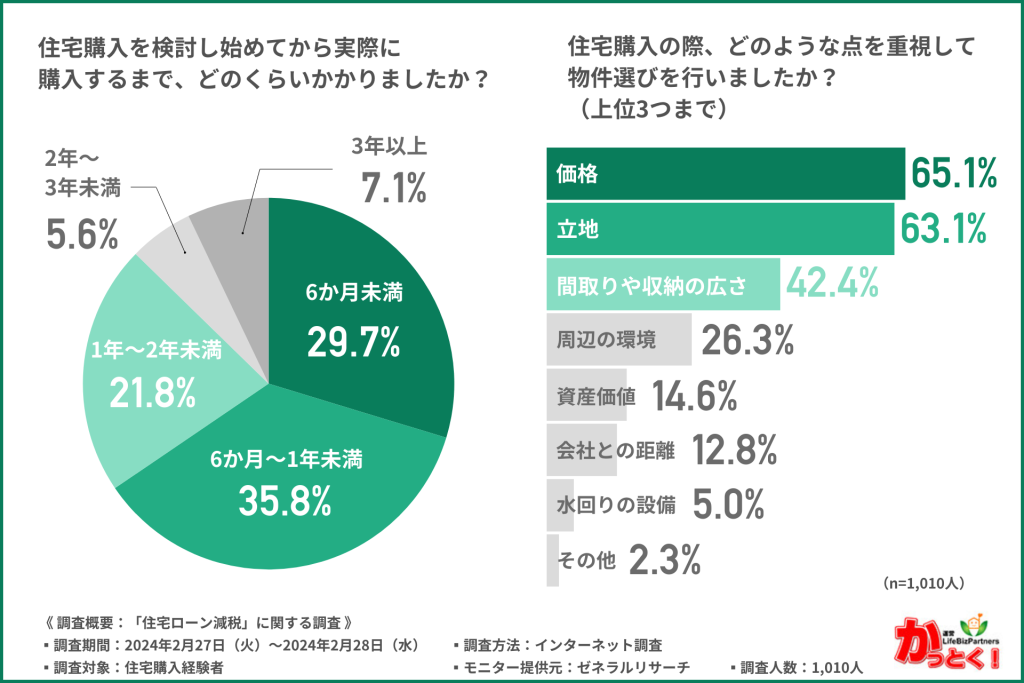

◆住宅購入までにかかる期間はなんと1年未満

住宅購入にどれくらいかかると思いますか。数千万のお金を支払い長期に渡る買い物ですが、住宅購入者のアンケート結果を見てみましょう。

(株)ライフビズパートナーズが住宅購入経験者約1000人を対象にしたアンケート(期間:2024年2月27日〜2024年2月28日)によれば住宅購入までにかかる期間は1年未満がなんと6〜7割とのこと。

人生の中で大きな買物の一つですが、1年未満で決める方が多数のようです。

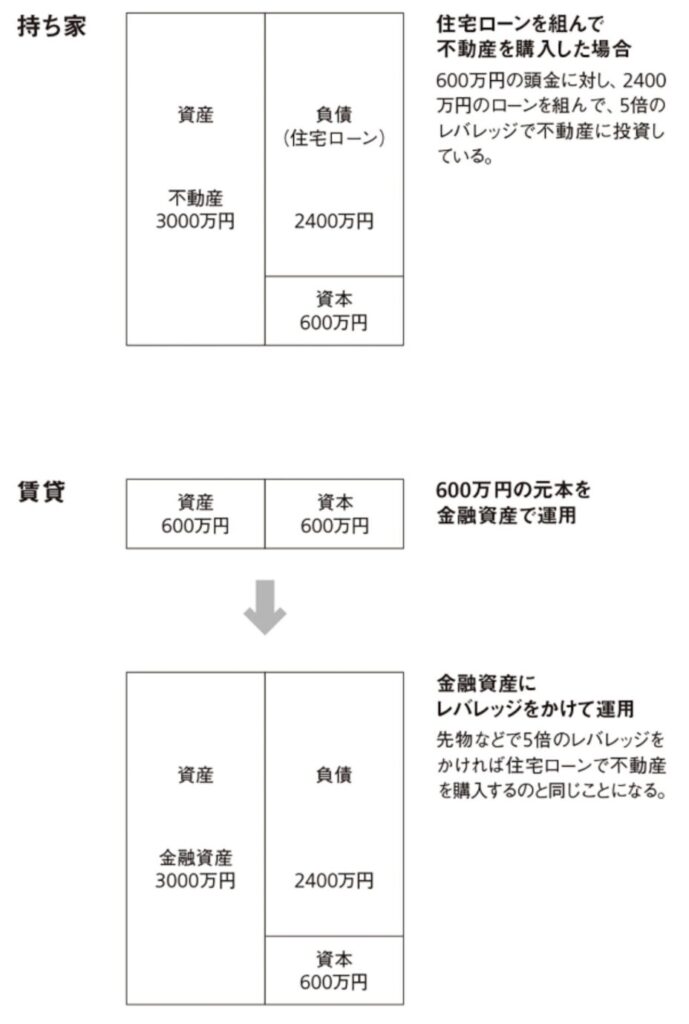

◆住宅購入は不動産投資になるの?

結論、自宅用途でも不動産投資です。

書籍「新版 お金持ちになれる黄金の羽根の拾い方」によれば持ち家は不動産投資そのものとあります。投資した不動産を他人に貸さず、自分で住んでいるだけ。見えないけど家賃を支払い続けているという経済用語でいう「帰属家賃」の考え方を紹介しています。

また、不動産が投資である理由については住宅ローンとレバレッジ取引を比較しており、持ち家というのはレバレッジをかけた不動産投資にほかありません。なお、「新版 お金持ちになれる黄金の羽根の拾い方」では資産運用の話だけでなく、マイクロ法人の活用など人生を歩む上での最適なお金の設計についても言及しています。

出典:新版 お金持ちになれる黄金の羽根の拾い方(幻冬舎文庫)

◆35年かけて組む住宅ローンはリスクプレミアムが割に合わない

持ち家を投資だとわかった上での購入についてはどうか。

結論ですが、将来の危険に対するリターンが割に合いません。謂わゆる「リスクプレミアムが割に合わない」と言うことです。

◆リスクプレミアムとは不確実性に対する上乗せ利益

リスクプレミアムとは無リスク資産(預貯金・国債利回りなど)に対してリスクを取っているからその分上乗せして返してよね。という考え方です。

例えば日本国債の利回りが4%まで上がった場合、TOPIX(東証株価指数)の年間上昇率が7%であれば株式投資に要求している投資参加者のリスクプレミアムは差の3%になります。

要は無リスクで4%の利回りが確保できる「債券」投資があるにも関わらずあえて株式投資を行なっているのは7%の上昇を見込んでいるから。

もし株式投資に7%の利益が見込めなければ市場の方はそんな投資からは退場します。不動産ではそのリスクプレミアムが割に合いません。具体的に紹介します。

◆リスクプレミアムを加味した場合の他の資産との優位性

住宅購入(不動産投資)でのリスクプレミアムについて考えていきましょう。

ー 投資元本4000万を他のアセットに投資した場合

物件価格を4000万として話を進めていきたいと思います。バブル期の35年前と20年前にそれぞれ4000万をさまざまなアセットに投資した場合を考えてみましょう。

※アセット:投資対象となる資産のこと

| 金 | 株(TOPIX) | 株(S&P500) | 不動産(川越) | (豊島区) | (福岡市) | |

| 評価額 | 2億4,000万 | 4,500万 | 6億7,000万 | 959万 | 815万 | 4,400万 |

| 金 | 株(TOPIX) | 株(S&P500) | 不動産(川越) | (豊島区) | (福岡市) | |

| 評価額 | 2億4,000万 | 1億500万 | 1億9,000万 | 5,300万 | 6,700万 | 9,500万 |

不動産の価格推移は当然立地に左右されますし、価格も公示価格か実売価格かに左右されます。さらに上記価格は土地のみに焦点を当てていることを考えると、不動産という投資アセットは特に優れているわけではありません。おまけに管理手間もかかりますし、すぐに売れません。

なお、不動産投資は、レバレッジがかけやすい点、税金対策、キャッシュフローなど別の魅力はしっかりとありますので、分散投資の一部としてはもちろん立派な機能を果たしてくれます。

◆新築戸建ては最悪な投資アセット

不動産投資のなかでも新築戸建てへの投資についてはさらに手数料やハウスメーカーの取り分など実態の価格と大きく乖離することが多いため、これらを余計に支払う必要があります。立地の良いマンションが最近は流行していますが、新築については将来の値上げ分もある程度織り込んでいることは十分に意識しましょう。

不動産投資は中古物件の取引がまだ安心です。

◆ここまでのまとめ

不動産投資は投資としても魅力は薄く、やるのであれば

- 住宅購入価格以上に余りある資産を持ち

- 中古住宅を基本的に選択肢として選び

- 新築戸建てはできるだけ避けましょう

ということになります。端的に言えば数億の資産を築き、中古物件をよく選んで買えばリスクは軽減されます。

◆心情的な購入理由を無視しないこと

重要な点ですが、新築戸建ての住宅購入でそれに見合うほど人生が豊かになるのであればそれは買った方がいい買い物です。

住宅購入で揉めるのは理論的な話をしている人と心情的な話をしている人同士で揉めることが多いです。

住宅購入は夫婦の問題であり重要なことは

相手には相手の考えがありそれを尊重すること。

配偶者が4,000万支払うことで豊かになる可能性を否定しないことです。

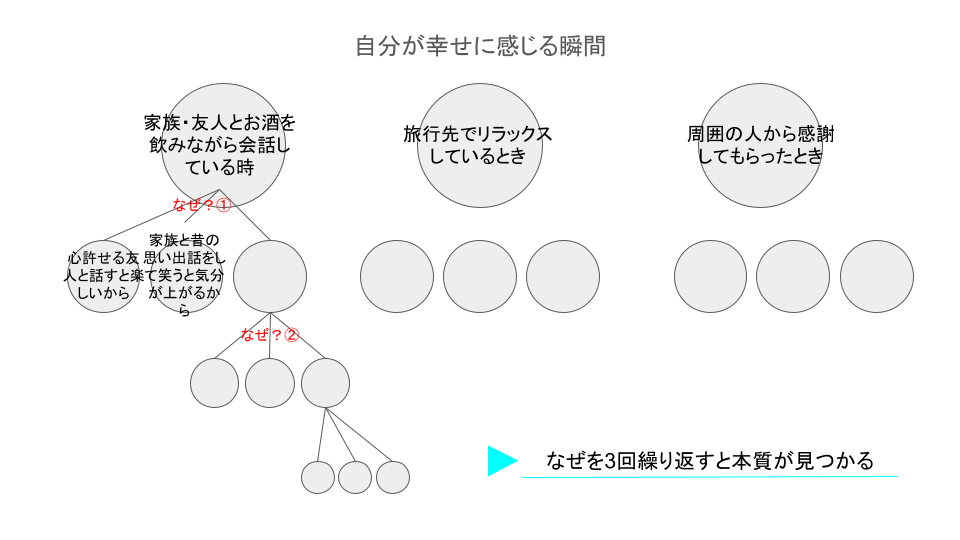

◆心情的な分析には「なぜ/なぜ/なぜ3回分析」を

話し合う際には心情的な部分を可視化してみましょう。おすすめは「なぜなぜなぜ3回分析法」です。

自分が幸せに感じる瞬間を白い紙に3つ程度書き出してみてください。1つ1つそれぞれ3本線を伸ばし「なぜそれが幸せに感じるのか」を更に掘り下げ、繰り返してみてください。

作業の結果、最後の丸に書かれている内容があなたが本質的に幸せだと感じる瞬間になります。その作業を行なった上で「快適な住環境」があなたの幸福の本質にあれば、それは購入を検討してみていいかもしれませんし、「新品の設備に囲まれた住環境」があれば購入した方が良いかもしれません。

◆まとめ

いかがでしたでしょうか。住宅の購入などの買物は皆さんの決断ですので、他人がどうこういうものではありません。

ものを買うときには大きな高揚感に包まれドーパミンも分泌されます。ぜひ自分自身の心理を分析してから住宅は購入するようにしましょう。

なお筆者の経験ですが、妻も含めてこの手法で”住宅を購入することが幸福感につながる人”をいままで1人も出会ったことがありません。

ぜひ購入前に今一度「自分の人生に必要か」確認してみてください。

コメント