年間200万貯金は無理だと思っていませんか。

私は就職してすぐに現在の妻と結婚しましたが、当然その時の年収は会社員の平均年収以下でした。

ですが、「夫婦喧嘩の原因は、ほとんどお金が原因」という記事を読んで結婚を機にお金管理について徹底的に考えました。

結果、結婚早々から年間100万貯金は達成。2〜3年後には200万貯金を達成し、現在は好きにお金を相互に使いつつ年間300万以上を貯金出来ている状況にあります。

ちなみに現在でも私が会社員、妻はパートをしている状況に変わりはありません(別途大きな収入があるわけではありません)

重要なのは仕組みづくり

一般的な収入のわたしがそこに至る経緯をまとめましたので、ぜひ最後までご覧ください。

それではよろしくお願いします。

1.夫婦で年間貯金200万は現実的な数字

夫婦で年間貯金200万は難しくありません。

なぜなら主たる生計者の月々の給与範囲内で生活し、賞与・妻のパート収入・児童手当や給付金などいわゆる変動的な収入を全て貯金するだけでかなりまとまった金額(200万ほど)になるからです。

いやいやそれができるわけないじゃん。

と思われる家庭が多いのではありませんか。私自身もそうでした。

ですが、重要なのは貯金の仕組みづくりです。具体的には

- ボーナス・パート収入は手をつけないと決める

- 月々の家計収支を黒字にする(最悪トントンでもOK)

- 【仕組みづくり】お互いのお財布事情を透明にして貯蓄口座に貯めていく

これらを達成する必要があります。順番に解説していきます。

2.年間200万貯金の壁①:ボーナス・パート収入は手をつけないと決める

ボーナスや配偶者のパート収入には手をつけないよう夫婦で確認しましょう。

ボーナス全て(約70万/年)とパート収入(想定:約130万※社会保険扶養)は元々ないものと考えるのです。

これだけでほとんどの方が200万近くいきます。

※これが簡単ではないことは承知していますが、シンプルな考え方の話です。

さらに月々の収支も黒字(もしくはトントン)であれば、お子様の児童手当なども含めて年間200万貯金は現実的な数字です。

少なくとも優良家計と言われる100万は軽々とクリアできます。

会社員の平均的な賞与は年齢にもよりますが転職サイトdodaによると30代会社員の年間賞与の平均は約100万円(手取り大体80万強)。配偶者のパート勤務による収入は社会保険扶養の範囲内であれば130万弱ですので、これらの収入に対して初めから無いものとして家計の収支をコントロールできていれば年間200万貯金の達成です。

しかし、中には夫婦で再三確認した人も関わらず

どうしてもボーナスや配偶者のパート収入には手をつけてしまわないといけない場面があります。

月々の家計収支が黒字ではない場合です。

次は月々の収支の壁をやっつけましょう。

3.年間200万貯金の壁②:月々の家計収支を黒字にする

ボーナスやパート収入に手をつけないことを決めたら、次に月々の家計収支は黒字になるようにしましょう。

赤字のままだとボーナスやパート収入を当てにした家計管理となってしまい、それらを使ってしまうからです。

具体的に家計収支を黒字にする方法<固定費削減の考え方>については以下のリンク先をご確認ください。

リンク先の要点を以下にまとめます。

- 満足度を下げずに住居費は最大限抑えること。

車は住居費と組み合わせで考えること(都市部は車両費を、地方は家賃を抑える) - 格安SIMで通信費は2千円程度にすること

- 子育て世帯が必要な保険は<生命保険・火災保険・自動車保険>の3つ。

子供がいても保険代月々5千円〜1万円は可能(自動車保険は除く)

これらを達成すれば月々の家計収支黒字化も十分達成可能です。

ですが、これでもまだ達成はできません。

これらの継続性に壁があるからです。

4.年間200万貯金の壁③:【仕組みづくり】お互いのお財布事情を透明にして貯蓄口座に貯めていく

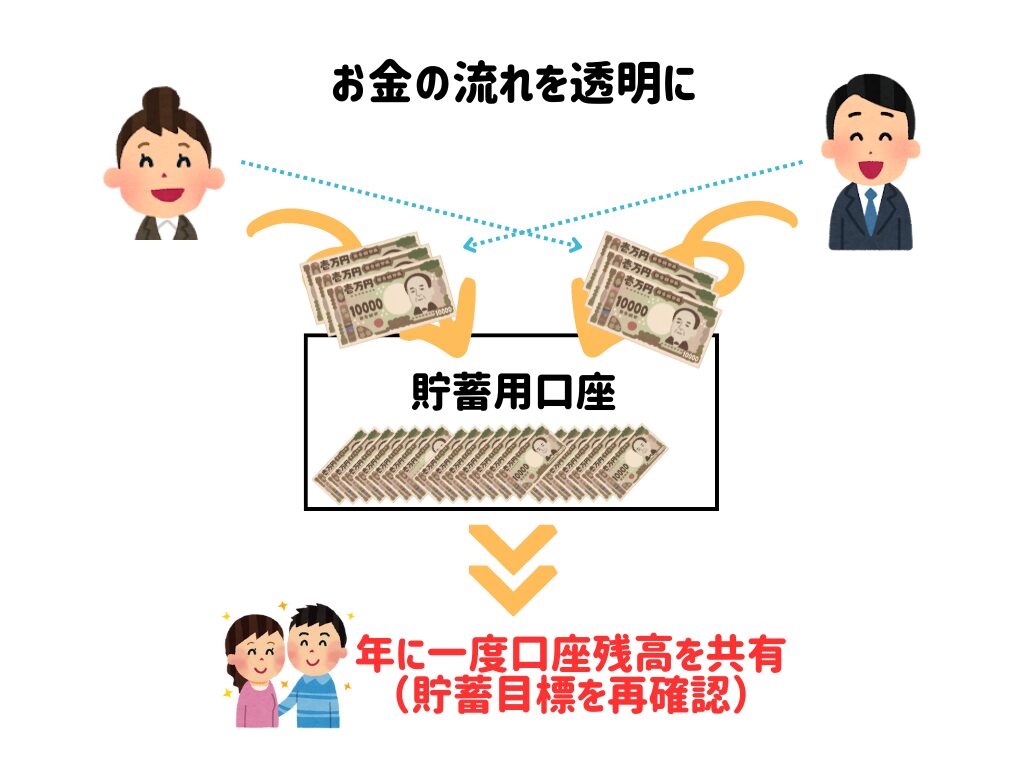

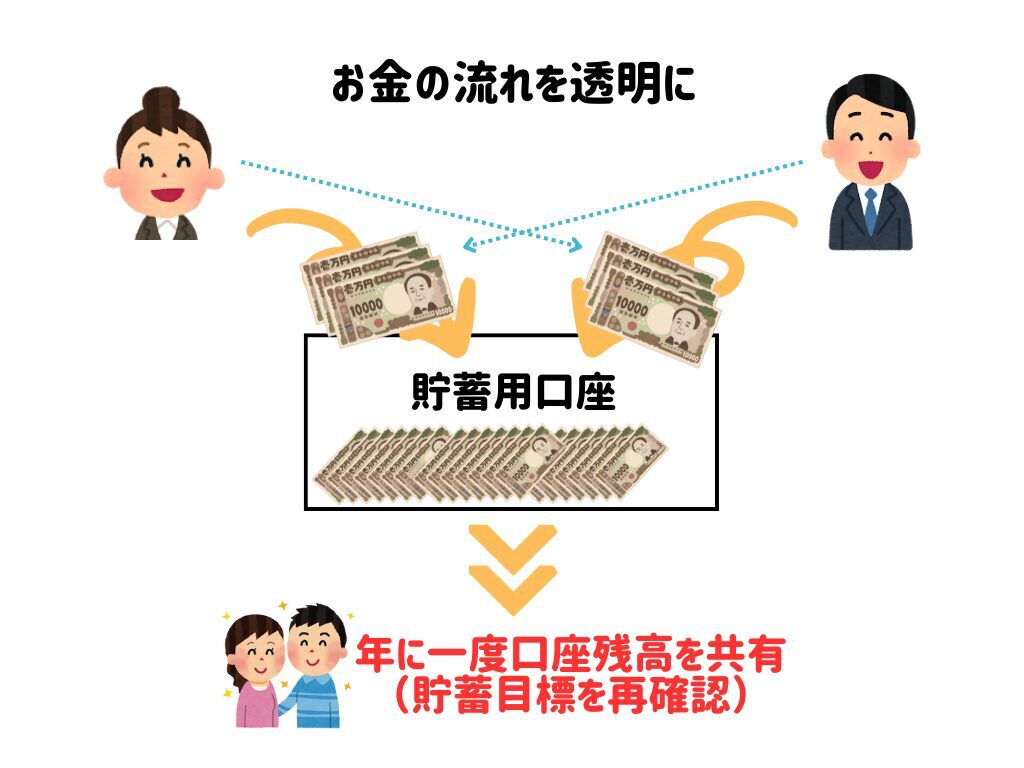

壁①・②の目標達成のためにも、また今後も継続した年間貯金200万を達成するために最も重要なことは夫婦の中でお金の流れについて透明性を保つことです。

お互いの収入はキッチリ把握して、支出は大きなところはお互い把握して、出来るだけブラックボックスを無くしましょう。

透明性が貯金に不可欠な理由は”ケンカして勢いよくお金をつかっちゃうから”です。

例えば・・・

奥様が急に高級バッグを買ったら夫側はどう考えるでしょうか。

「高級バッグを買うほど家計に余裕があるのならお小遣いをあげてほしいな」

「自分も高級腕時計買ってしまおうかな」

とか考えてしまいませんか。

奥さん側としては食費や光熱費を切り詰めて、バッグを買っていたとしたらどうです?

旦那が勝手に高級腕時計買っちゃったとか言い出したら、きっと貯金どころか夫婦仲も悪くなるでしょう。

夫婦間でお財布を見えるようにすることは非常に重要です。

相手の収入を把握することで世帯として使える財布の大きさをお互い認識することができ、また財布から出ていくお金もお互い認識することもできます。臨時収入が入った時には二人で喜び、二人一緒に旅行や車など高い買い物の目標に向かって突き進むこともできます。

夫婦二人のお金の流れについて透明性を保つことは貯金の意味でも、夫婦仲の意味でも非常に重要なのです。

以上を踏まえて具体的なステップを紹介していきます。

5.透明性を保ちつつ貯金する具体的な4つのステップ

具体的に夫婦間でのお金の流れを透明に保つ方法をお伝えします。

- 貯蓄口座を作る

- 貯蓄口座にお互いの貯金を振り込み、給与も振り込むようにする

- 給与明細も共有する

- 年に1度貯蓄口座残高を共有する。

順番にご説明します

5-1.貯蓄口座を開設する

まずは貯蓄口座を開設してください。

今あるものでも、新規に作成いただいても問題ありません。名義なども特に決まりはありませんが、この口座に夫婦の給与を入れるようにしましょう。

給与は御自分の名義にしか振込めないので、どちらか豆な方が別途ご自分の名義に振り込まれた給与を毎月「振り込む」という作業が必要になります。

その点は話し合って決めましょう。

5-2.貯蓄口座にお互いの貯金を振り込み、給与も振り込むようにする

お互いの貯金を全て貯蓄口座に振り込み、今後のお互いの給与も全て一旦貯蓄口座に振り込みましょう。

口座名義人は会社の給与振込先の口座に指定すれば完了。非名義人は毎月ご自分の口座に振り込まれた給料をこの貯蓄口座に振り込みましょう。

これで貯蓄口座にお互いの給与が入り一目で分かるようになります。

手間に見えますが、後述のネット銀行の活用や慣れれば苦ではありません。

5-3.給与明細も共有する

給与明細も共有しましょう。

電子データであれば会社メールからそのまま相手に送ったり(「いつもありがとう」とか一言添えるのもいいですね)、紙であれば保管場所を決めておいたり、スマホからPDF化して共有サーバーなどに入れておくのもいいかもしれませんね。

明細も共有しておかないと

「給与を少なめに言ってるのでは?」

「少なめに言って自分のお小遣いにしよう」

という疑心暗鬼になることも少なくなります。

給与明細も共有することで徹底的に透明性を確立しましょう。

※私は家庭に1台以下リンク先のようなNASを置くことを推奨しています。

家計管理の情報や、写真や保険の共有に活用するためです。

5-4.年に1度貯蓄口座残高を共有する

年に一度、年末や年度末に貯蓄口座の残高を共有しましょう。

透明にしていても、次第に夫婦どちらかが管理するようになると思います。相手が求めていなくても積極的に家計状況を共有しましょう。

この確認作業が継続性を高めてくれます。

貯蓄口座の運用まとめ

以上4点のおさらいです。

- 貯蓄口座を作る

- 貯蓄口座にお互いの貯金を振り込み、給与も振り込むようにする

- 給与明細も共有する

- 年に1度貯蓄口座残高を共有する。

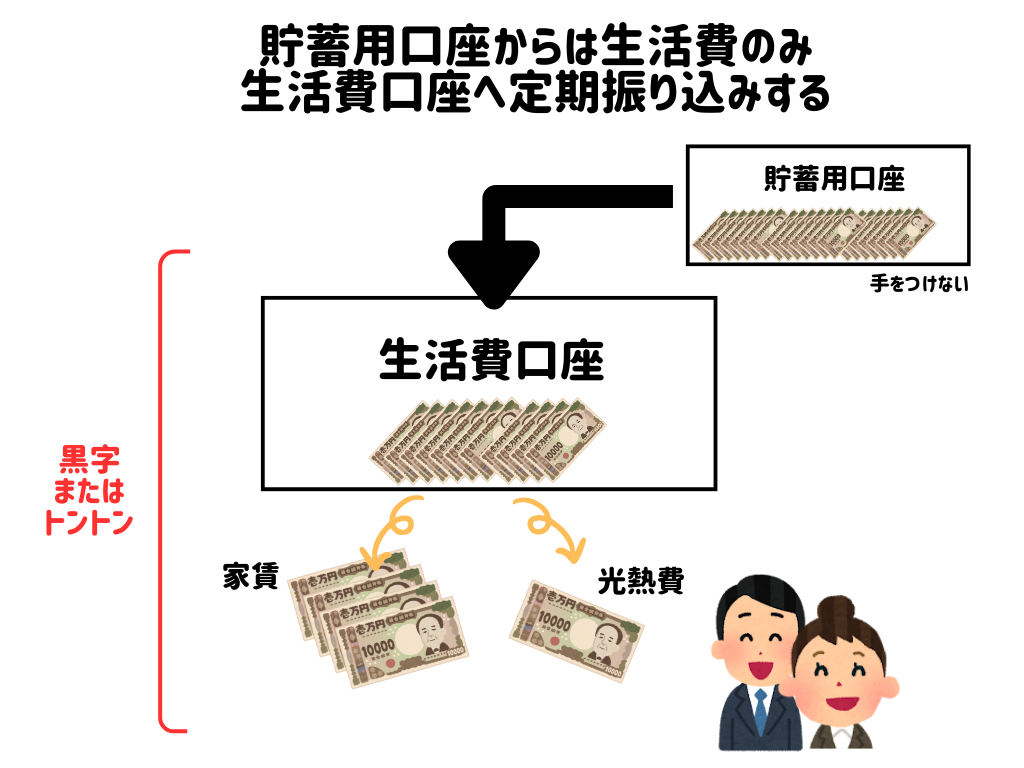

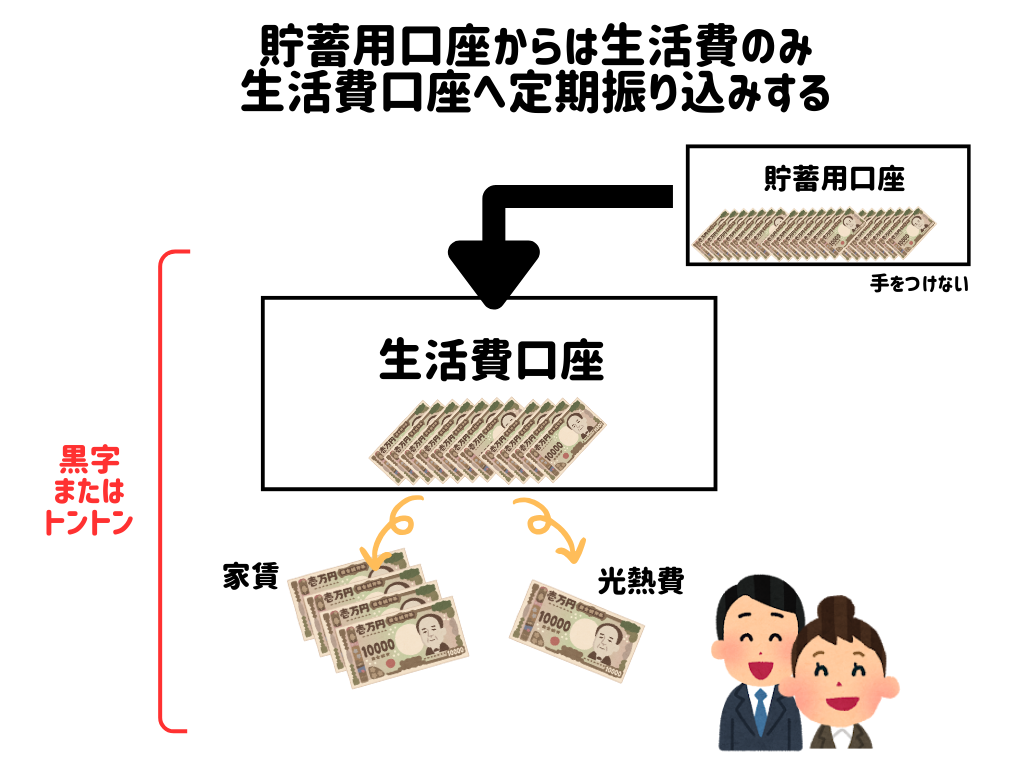

以上の仕組みづくりができれば、あとは基本的には貯蓄用口座からは基本的に引き出しを行いません。各種引き落としについても絶対にこちらからは引き落とししないようにしましょう。

引き落としは後述する”生活費口座”からになります。

6.貯蓄口座おすすめの銀行

貯蓄用口座のおすすめ銀行は楽天銀行です。

理由としては

- 他行への振込手数料最安クラス(無料〜)

- 他行への自動振込機能あり

- コンビニATM引き出し手数料最安クラス(無料〜)

基本的には触らない口座ですが、大きな買い物をする場合はこちらから使う場合もありますので各手数料が最安クラスなのは嬉しいですね。

以上から、貯蓄用口座は楽天銀行がおすすめです。

7.生活費口座も用意

次に月々の生活をするための口座を用意しましょう。こちらもネット銀行がおすすめ。

月々の生活費を20万円で考えている場合は

貯蓄用口座から”自動振込”機能を使い20万円を月末に生活費口座に移します。

光熱費や保険料など固定費の引き落とし先としても設定するのはもちろんで、管理は自ずとこれらをやりくりしている方になると思います(もちろん夫婦二人での管理でも可)。

月々の生活費はかならず決められた金額の範囲で行いましょう。

仮にどれだけ見直しても毎月赤字であることわかった場合は貯蓄用口座から都度引き出すのではなくて、生活費の設定値そのものを夫婦相談の上見直しましょう。

8.生活費口座おすすめの銀行

おすすめは住信SBIネット銀行です。理由としては

- 他行への振込手数料最安クラス(無料〜)

- 他行への自動振込機能あり

- コンビニATM引き出し手数料最安クラス(無料〜)

- 特別出費口座も設定可能

住信SBIネット銀行をおすすめする理由としては「特別出費用口座」を設定できる点です。

月々の家計管理のなかでどうしても「変動費」が出てきます(例:家電購入や冠婚葬祭費、軽い旅費など)。これらを管理する上でどうしても生活費の口座だけでは対応できなくなります。かと言って貯蓄用口座も触りたく無い・・・

そんなときに住信SBIネット銀行の独自機能”目的別口座”を利用して「特別出費口座」を設定しておきます。

10口座まで作れますが、あまりにありすぎると管理が難しくなりますので「生活費口座」と「特別出費口座」で十分です。

月々の黒字分はこの特別出費講座に移し替え、変動費が発生した場合にこの口座から補填する運用を行いましょう。

以上の理由から生活費用口座のおすすめは住信SBIネット銀行です。

9.イラストでまとめ 〜仕組み化〜

少し頭を整理するためにここまでの状況をイラストだけで整理しましょう。

繰りかえしになりますが、仕組み化することが大切です。

10.まとめ

貯まる夫婦はその仕組みづくりから違います。必ず透明性のある仕組み(貯蓄口座)を作り、夫婦でお金の面クリアにして貯金を行いましょう。するとボーナスやパート収入に頼ることが無くなり年間200万貯金も十分達成可能です。

これが起動に乗ると

- 給料上昇に伴い生活費を上げなくなる

- より貯金が進む

ぜひ規律あるお金の使い方を相談して楽しく夫婦で行っていきましょう。