みなさんは夫婦間のお金の管理をどうされていますか。

「特に考えていないな〜」とか

「夫婦それぞれ収入があるから各々管理している」とかとか様々な意見があると思います。

なかには相手の収入が全くわからないけど、生活費折半しているから問題ないと考えている方もいるとは思います。

今回はそんな方向けに家計管理方法の一つとして「透明性」を重視した家計管理について提案したいと思います。私自身もこのやり方をしており結婚して10年ほど経ちますが、夫婦間でお金に関する喧嘩をしたことがありません。

それどころか、「○○円貯まった!」と夫婦間でロールプレイングゲームをしているように楽しく貯金ができています。

この手法は特に子供ができてからは生きてきます。なぜなら将来に向けた子どもの教育費用を貯めるというミッションが発生するからです。

今回はそんな手法を紹介しますので是非参考にしてみてください!

それでは始めましょう

◆みんな家計管理はどうしているの?

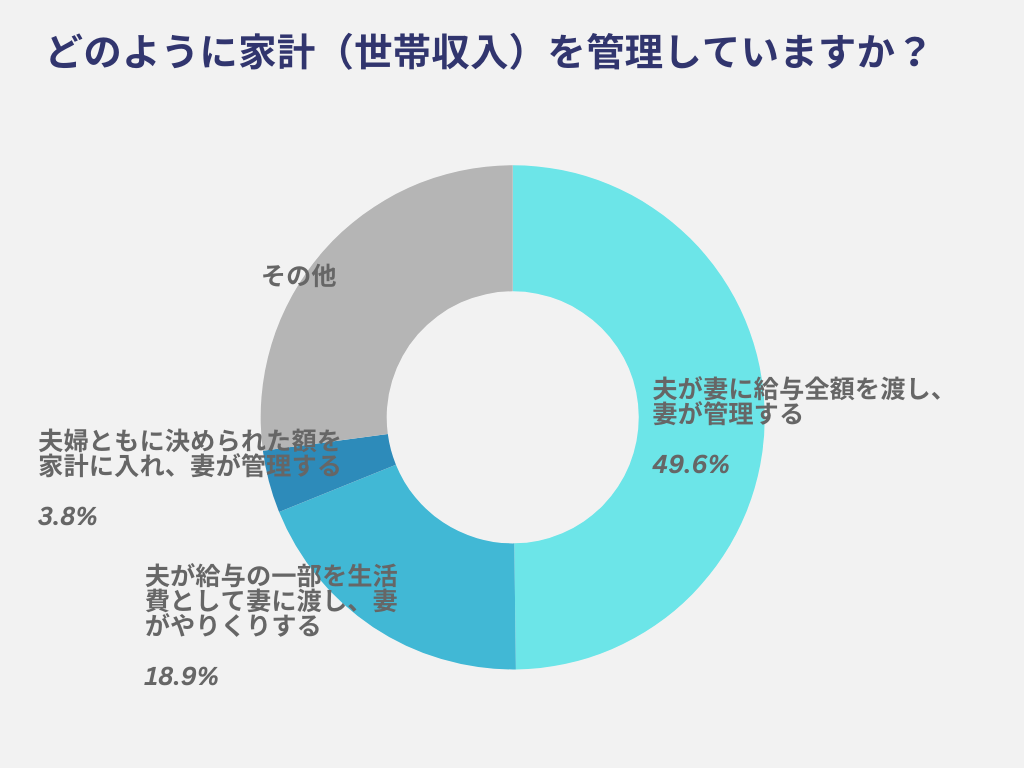

家計管理は妻が管理している家庭が多数です。

株式会社くふう住まいの運営サイト:オウチーノによると7割以上の家庭で妻が家計を管理しているとの結果が出ています。

このように家計管理を妻に任せている場合が多いようです。

感覚的にもこのような家庭が多い印象は皆さんお持ちではないでしょうか。

◆重要なのは透明性

子どもが産まれてからの家計管理の注意点は「透明性」です。

家計管理が生活費折半であったり、家賃は夫・食費は妻など支払を分けている場合、子どもが産まれたら夫婦間のお金管理の見直しをしてみてはいかがでしょうか。

理由は今後”子どものための支出”が出てくるからです。

”子どものための支出”がどちらか片方に偏ると夫婦喧嘩の種になるかもしれません。ぜひお金の管理について再考するようにしましょう。

・夫婦間のお金を透明にする具体的なSTEP

透明性の仕組みづくりのためにはまず夫婦間で貯蓄用の口座を作るのがおすすめです。

以下のステップを踏んで双方の収入・支出を把握するようにしましょう。

- お互いの給与を貯蓄用口座に全額振り込む(給与明細も共有)

- 貯蓄用口座から生活費口座に毎月一定額を自動振り込みする

- 生活費の範囲内で毎月生活する

- 貯蓄用口座の残高は最低年1回は共有する

収入の全てをお互い把握することで現在の我が家の家計状況を把握することができます。そして家計管理はどちらかが行うにしても、その情報は夫婦で共有するのがおすすめです。家計の管理は妻が行なっている場合が多かったですが、その場合でも夫と共有することが重要です。

なぜならブラックボックス化すると、「うちにはお金がたんまりあるだろう」と管理していない側の脳は想像するように出来ているからです(人間の脳は不思議ですね)。

◆家計管理は固定費の見直しから

生活費の見直しは月々の引き落とし額の精査から始まります。

ここでも見直し方について私のおすすめを紹介していきます。

・家賃と車両費の見直し

家賃と車両費は最も大きな支出ですので、ここはじっくりと検討しましょう。

家賃:すでに住んでいる物件があると思います。新婚でこれからという方には「収入の何割」ではなく、安ければ安いほど貯蓄が加速するため譲れない条件を話し合い決めていきましょう。上を見ればキリがありません。

車両費:そもそも必要なのか考えましょう。

必要な場合にはリースやカーシェアなど買わない選択肢も考えましょう。

それでも通勤などで所有しないといけない場合は中古の車を念頭に検討しましょう。

購入の仕方はカーローンを優先的に考え、最終的に譲れない場合のみ”新車現金一括購入”を考えるようにしましょう、ですが家計的には最もおすすめしない買い方になります。

おおよそ、都市部か地方かによるかと思いますが、都市部は家賃が高く、地方は車必須かと思います。

ですので

都市部で家賃抑えている方、地方で車両費を抑えている方は蓄財で考えると強いです。

この家賃と車両費のバランスを考えることは固定費の占める割合が大きいのでかなり重要です。

・保険の見直し

子どもを持たれている方で必要な保険は以下の3点

- 自動車保険

(自動車保有の場合) - 火災保険

(持ち家はもちろんですが、賃貸でも借家人賠償は必要です。個人賠償責任補償も自動車保険か火災保険につけましょう) - 生命保険

(子どもがいる場合は掛け捨ての生命保険は加入しましょう。おすすめは収入補償保険で貯蓄性の保険は避けましょう)

上記以外の

- 車両保険

- 医療保険

- 個人年金保険

などは原則不要という考えから見直した方がいいと思います。

自動車保険を除くとこれで大体月々5千円〜1万円になるかと思います。

・通信費の見直し

月々2000円前後でなければぜひ見直しましょう。

通信費の見直しはすぐに効果が出ますので、格安SIMをベースに考えましょう。

おすすめはMineoです。夫婦間でギガをあげたりすることができます。

デメリットは12時〜13時の時間帯がつながりにくいことのみです。

・食費の見直しは最後

よく食費の見直しから始める方もいると思いますが、食費はダイレクトに幸福に直結すると思いますし、それほど効果もありません。また、健康にも影響しますのでここの見直しは最後でいいと思います。

外食やコンビニの利用が多い場合はその点は見直しましょう。

毎日料理をされている方は見直しは不要かと思います(すばらしい!)。

◆まとめ

子どもが産まれた後はぜひ家計管理を見直しましょう。夫婦間の喧嘩の原因はそのほとんどがお金に関するものです。それを解消するためには夫婦間のお金の「透明性」が重要になります。

「透明性」を構築するために重要なことは貯蓄用口座をつくり、夫婦双方の収入を一旦入れることが大切です。

手間ですが、そのおかげで

- 夫婦間の喧嘩が激減する

- 将来必要なお金の目標が決まる

- お金の使い方に関する相談がしやすくなる

などのメリットがあります。

是非この「透明性」を大切にして夫婦間で話し合ってみてください。